はじめに:あなたの会社、本当に儲かっていますか?

「売上は伸びているのに、なぜか利益が出ない」

「設備投資をしたけれど、本当に正しい判断だったのだろうか」

「部下から『どうすれば利益が上がりますか?』と聞かれたとき、明確に答えられない」

このような悩みを抱えているあなたは、決して珍しい存在ではありません。多くの経営者や管理職が、「数字」と「経営判断」の間に高い壁を感じています。

経営者が会計を避ける本当の理由

「会計の勉強会があるから、一緒に行きませんか?」

そう声をかけても、経営者やリーダーの中には、「それは経理の人に任せてあるから」「私は数字が苦手で……」と、やんわり断る人がたくさんいます。

なぜ、こんな反応になるのでしょうか?

それは、多くの人が「会計=経理の仕事」「会計=むずかしい簿記」と思い込んでいるからです。たしかに、一般的な会計のセミナーでは、仕訳(しわけ)の方法や、帳簿(ちょうぼ)の書き方、税務署に出す書類の書き方などを教えることが多くあります。

でも——それはどちらかというと、「経理の人がやる仕事」です。

会社を経営していくうえで大切なのは、「どこに力を入れるか」「どこを改善するか」「どうすればもっと儲かるか」といった「経営の判断」です。そして、この判断にこそ、本当の意味で「数字」が必要になるのです。

たとえば、こんなことを数字で考えたことはありますか?

- どの商品が一番もうかっているのか?

- 新しい事業を行うとしたら、いくらまで投資できるのか?

- 今の会社の利益の出し方は、このままで大丈夫なのか?

こういった問いにしっかり答えるには、「経理処理」ではなく、“数字を使って考える力”=経営に活かす会計の感覚が必要です。

決算書の大きな欠点

会社を経営するなら、「決算書くらい読めなければいけない」とよく言われます。たしかに、損益計算書(PL)や貸借対照表(BS)には、会社のもうけやお金の動きが書かれています。

でも、実はこの決算書には、大きな欠点があるのです。

それは、すべてが「過去の話」だということ。

決算書は、すでに終わった月や年の「成績表」のようなものです。たとえるなら、テストの点数だけを見て、次にどう勉強すればいいかを考えずにいるようなものです。数字を振り返るだけでは、「これからどうすればもっと儲かるか?」という答えは出てきません。

未来をつくるには、「今、どこにお金をかけるべきか?」「どの商品を伸ばすべきか?」といった意思決定が必要です。そのときに役立つのが、「管理会計」です。

管理会計は、「経営の判断材料になる数字の見方」のこと。未来に向けた行動を選ぶための、もう一つの”経営の道しるべ”です。

「科学的どんぶり勘定」という新しいアプローチ

とはいえ、「会計」と聞くだけで難しく感じる人も多いと思います。そこで本記事では、「科学的どんぶり勘定」という、まったく新しいアプローチで説明していきます。

「どんぶり勘定」と聞くと、「ざっくりしていて、適当で、ちゃんと数字を管理していない」というイメージを持つかもしれません。たしかに、昔ながらの商売でよくあった「なんとなくお金を扱うやり方」は、そう呼ばれていました。

でも、この記事でいう”どんぶり勘定”は、まったく違います。

むしろ、「必要な数字だけを使って、シンプルに、スピーディに経営判断をする」ための”整理された考え方”です。

たとえば、ラーメン屋さんを例にして考えてみましょう。

- 一杯のラーメンを売ると、材料費などを引いてどれくらいの利益が出るのか?

- 店の家賃やスタッフのお給料をまかなうには、1日に何杯売ればいいのか?

- 値段を少し上げたら、お客さんの数は減るかもしれないけれど、それでも利益は増えるのか?

こんなふうに、「どこでお金が入ってきて、どこで出ていくのか?」という儲けの流れを、紙とペンだけで図にしたり、ちょっとした計算で”見える化”したりするだけで、経営の見え方がガラリと変わります。

むずかしい計算式や分厚い会計ソフトはいりません。必要なのは、「数字を使って、考えを整理する」こと。

つまり、これまで感覚や経験でやってきたことに、“筋道(すじみち)”と”仕組み”を与えるのが、「科学的どんぶり勘定」なのです。

Part 1:損益計算書はなぜ分かりにくいのか?

一般的な損益計算書を見てみよう

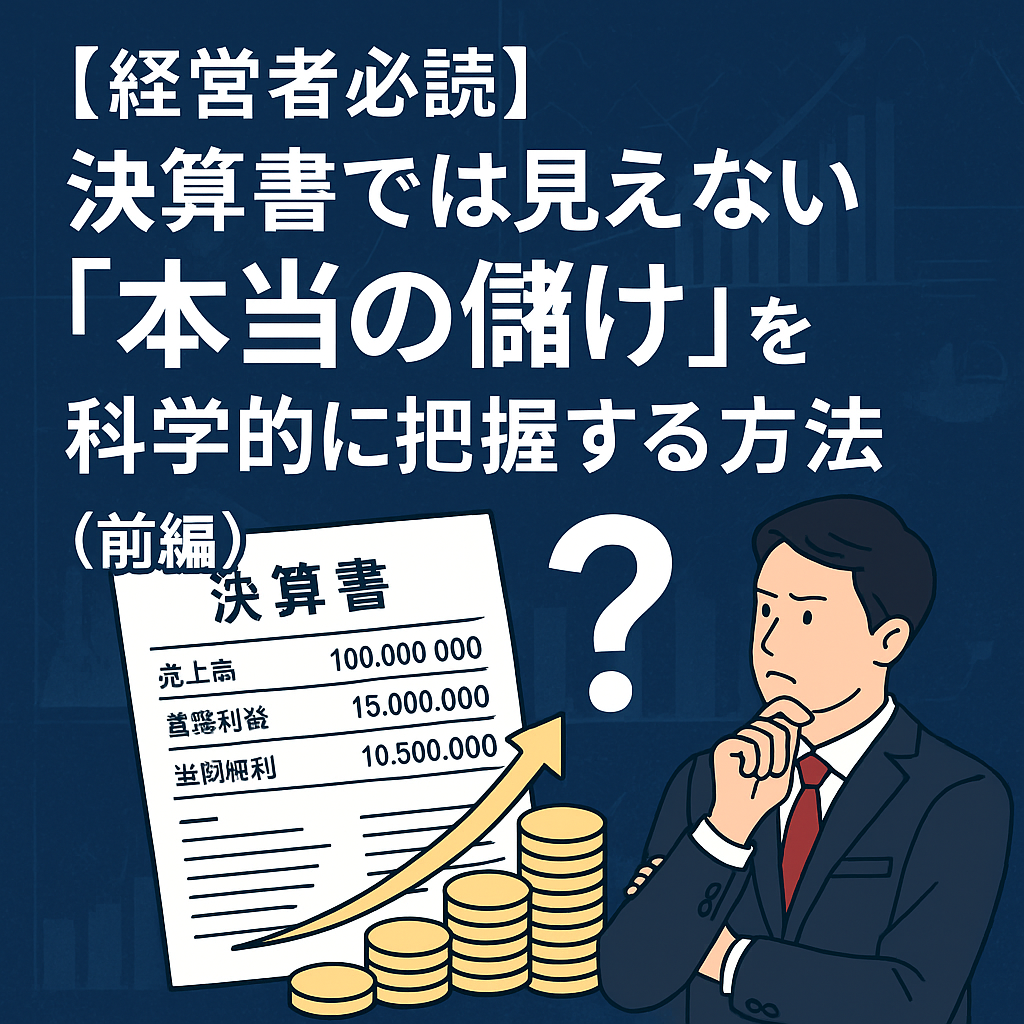

「損益計算書(PL:Profit and Loss Statement)」は、会社の「もうけ=利益」がどうやって生まれているのかを示す重要な表です。

では、実際の損益計算書を見てみましょう。

【一般的な損益計算書の構造】

売上高 100,000,000円

売上原価 60,000,000円

売上総利益 40,000,000円

販売費及び一般管理費 25,000,000円

営業利益 15,000,000円

営業外収益 2,000,000円

営業外費用 1,500,000円

経常利益 15,500,000円

特別利益 500,000円

特別損失 1,000,000円

税引前当期純利益 15,000,000円

法人税等 4,500,000円

当期純利益 10,500,000円

はじめて見ると、「売上高」「売上原価」「販管費」「営業外費用」など、漢字ばかりの言葉が並んでいて、難しく感じるかもしれません。

よくある解説文をご覧ください。

「売上高から売上原価を引くと売上総利益、そこから販管費を差し引くと営業利益、営業外収益・費用を加減すると経常利益、特別利益・損失を加減して税引前当期純利益、法人税等を控除して当期純利益となります。」

……読み終えてどう思いましたか?

- 「なんか順番に足したり引いたりしてるのは分かるけど、どこがポイントなのか分かりにくい」

- 「”経常”って何?”特別”って何が特別?」

- 「”純利益”が”当期純利益”と書かれてると、なんか怖い」

- 「結局、いくら儲かったの?どこを改善すればいいの?」

——そんなふうに感じる方も多いと思います。

なぜ損益計算書は分かりにくいのか?

損益計算書が分かりにくい理由は、大きく3つあります。

① 利益が5種類もある

売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益……どれが本当の「儲け」なのか分かりません。

経営者として知りたいのは「結局いくら儲かったのか?」という1つの答えなのに、5つも利益があると混乱します。

② 過去の記録であって、未来の指針ではない

損益計算書は「すでに終わった期間」の成績表です。この数字を見ても、「次にどうすればいいか?」は見えてきません。

たとえば:

- 「営業利益が下がった」→ でも、何を改善すればいいの?

- 「売上総利益率が悪化した」→ 原価を下げる?価格を上げる?数量を増やす?

具体的なアクションが見えないのです。

③ 経営判断に使いにくい

損益計算書は「財務会計」のルールで作られています。これは税務署や株主に報告するためのもの。

経営判断に必要なのは「管理会計」——つまり「未来の意思決定を助ける数字」です。

たとえば:

- 「この新商品、採算取れるのか?」

- 「値下げキャンペーンやったら、利益増える?減る?」

- 「固定費が増えたら、何個売れば黒字になる?」

こうした疑問に、一般的な損益計算書は答えてくれません。

「たこ焼き屋さん」でシンプルに考えてみよう

複雑な損益計算書を理解する前に、まずは身近な「たこ焼き屋さん」で考えてみましょう。

学園祭でたこ焼き屋さんを出店するとき、次のようなことが気になりませんか?

- 何パック売ったら利益が出る?

- 材料費が上がったら儲けはどう変わる?

- アルバイトを増やしたら利益は減る?

- 売れてるのにお金が残らない…なぜ?

これこそが経営者の視点です!そして、これらの疑問こそ、本来は損益計算書が答えてくれるべき内容なのです。

たこ焼き屋さんの1日の収支

学園祭でたこ焼き屋さんを出店する例で、損益の構造を見てみましょう:

売上高

- たこ焼き1パック300円 × 400パック = 120,000円

費用の内訳

①変動費(売った分だけかかる費用)

- 材料費:1パック100円 × 400パック = 40,000円

- タコ、小麦粉、青のり、ソース、マヨネーズ、容器など

②固定費(売れても売れなくてもかかる費用)

- たこ焼き用の鉄板レンタル代:20,000円

- アルバイトの人件費:20,000円

- 屋台の設営・看板制作費:10,000円

- 合計:50,000円

利益の計算

売上高 - 変動費 - 固定費 = 利益

120,000円 - 40,000円 - 50,000円 = 30,000円

結果:30,000円の黒字!

どうでしょう?専門用語がなくても、「売上から費用を引けば利益」という仕組みが見えてきますね。

重要な発見:「変動費」と「固定費」の違い

損益を理解する上で最も重要なのは、費用を2つに分けて考えることです。

変動費とは?

売れば売るほど増える費用

- 材料費、商品の仕入れ代

- 配送費、販売手数料

- パッケージ代、容器代

- 外注加工費

特徴:売上に比例して増減する

たこ焼き屋の例:

- 1パック売れば材料費100円

- 10パック売れば材料費1,000円

- 売らなければ材料費0円

固定費とは?

売上に関係なく必ずかかる費用

- 人件費(給料)

- 家賃、地代

- 設備のレンタル代、リース料

- 保険料、光熱費の基本料金

- 広告宣伝費(固定契約分)

特徴:売上がゼロでもかかる

たこ焼き屋の例:

- 1パックも売れなくても、鉄板レンタル代20,000円は必要

- アルバイトの給料20,000円も払わなければならない

- 合計50,000円は確実に出ていく

なぜこの区別が重要なのか?

この区別ができると、「何個売れば黒字になるか?」が計算できるようになります。

たこ焼き屋の場合:

- 1パック売るごとに200円の儲け(300円 – 100円)

- 固定費50,000円を回収するには……

- 50,000円 ÷ 200円 = 250パック必要

つまり、250パックが損益分岐点です。

- 249パック以下 → 赤字

- 250パック → トントン(利益ゼロ)

- 251パック以上 → 黒字

この考え方が、経営判断の基礎になります。

一般的な損益計算書の問題点まとめ

ここまで見てきたように、一般的な損益計算書には以下の問題があります:

| 問題点 | 具体例 | 経営への影響 |

|---|---|---|

| 利益が5種類もある | 売上総利益、営業利益、経常利益… | どれを見ればいいか分からない |

| 変動費と固定費が分かれていない | 売上原価にも販管費にも両方が混在 | 損益分岐点が計算できない |

| 過去の記録 | すでに終わった期間の数字 | 未来の意思決定に使えない |

| 複雑な専門用語 | 経常利益、特別損失、税引前… | 経営者が理解しにくい |

| 行動指針が見えない | 「営業利益が下がった」だけ | 何を改善すればいいか不明 |

これでは、経営者が「会計は難しい」「数字は苦手」と感じるのも無理はありません。

次回予告:戦略会計STRACで「儲けの構造」を見える化する

一般的な損益計算書の限界が分かったところで、次回は戦略会計STRACという革新的な手法をご紹介します。

次回の内容

- たった6つの指標で会社の収益構造が丸わかり

- G = mP × Q – Fというシンプルな公式

- IT企業の具体例で理解する戦略会計STRAC

- 従来の原価計算の落とし穴とその解決法

- キャッシュフローと利益が連動する仕組み

こんな疑問に答えます

- 「たくさん作ったら安く作れるはずなのに、なぜ儲からないの?」

- 「エンジニア稼働率100%を目指すのは正しいの?間違ってるの?」

- 「在庫を作ると利益が出る会計って、おかしくない?」

- 「結局、どの事業が本当に稼いでいるの?」

前編のまとめ:

- 一般的な損益計算書は過去の記録で、未来の意思決定には使いにくい

- 費用を「変動費」と「固定費」に分けることが重要

- 損益分岐点を知ることで、経営判断の精度が上がる

後編では、この考え方をさらに進化させた「科学的どんぶり勘定」の本質に迫ります。

数字が苦手だった方も、後編を読めば「これなら自分にもできる!」と感じていただけるはずです。

ぜひ、後編もお楽しみに!

実会社を危険に晒さずに、「経営の予行演習」ができる場所

ここまで読んで、「頭では分かったけれど、実際に自社を変えていくのは怖い」と感じた方もいらっしゃるかもしれません。 いきなり現実の会社で大きな舵を切るのはリスクが伴います。だからこそ、安全な環境での「練習」が必要です。

私たちが開催している「戦略MGセミナー」は、まさに経営のシミュレーターです。 座学で学んだ理論を、ゲーム形式で即座に実践。もし判断を誤って赤字になったり、資金ショートしたりしても大丈夫。ここではどれだけ派手に倒産しても実害は一切ありません。

「失敗したらどうなるか」を安全に体験しておくことは、現実の経営における最高のリスクヘッジになります。 会社では実践できない大胆な戦略を、まずはMGで試してみませんか? 数字に強い経営者になるための最初の一歩を、ここから踏み出しましょう。