はじめに:黒字なのに倒産する会社の謎

「今期も黒字で終われそうだ」

そう安心している経営者の方も多いのではないでしょうか。しかし、実は黒字企業の倒産は珍しくありません。東京商工リサーチの調査によると、倒産企業の約半数は直前期まで黒字だったというデータもあります。

なぜこんなことが起きるのでしょうか?

答えは簡単です。損益計算書(PL)だけを見て経営していると、会社の本当の「健康状態」が見えていないからです。

今回は、書籍『科学的どんぶり勘定』の第2章から、会社の「財務体力」を正しく把握する方法について、前編・後編に分けてお伝えします。

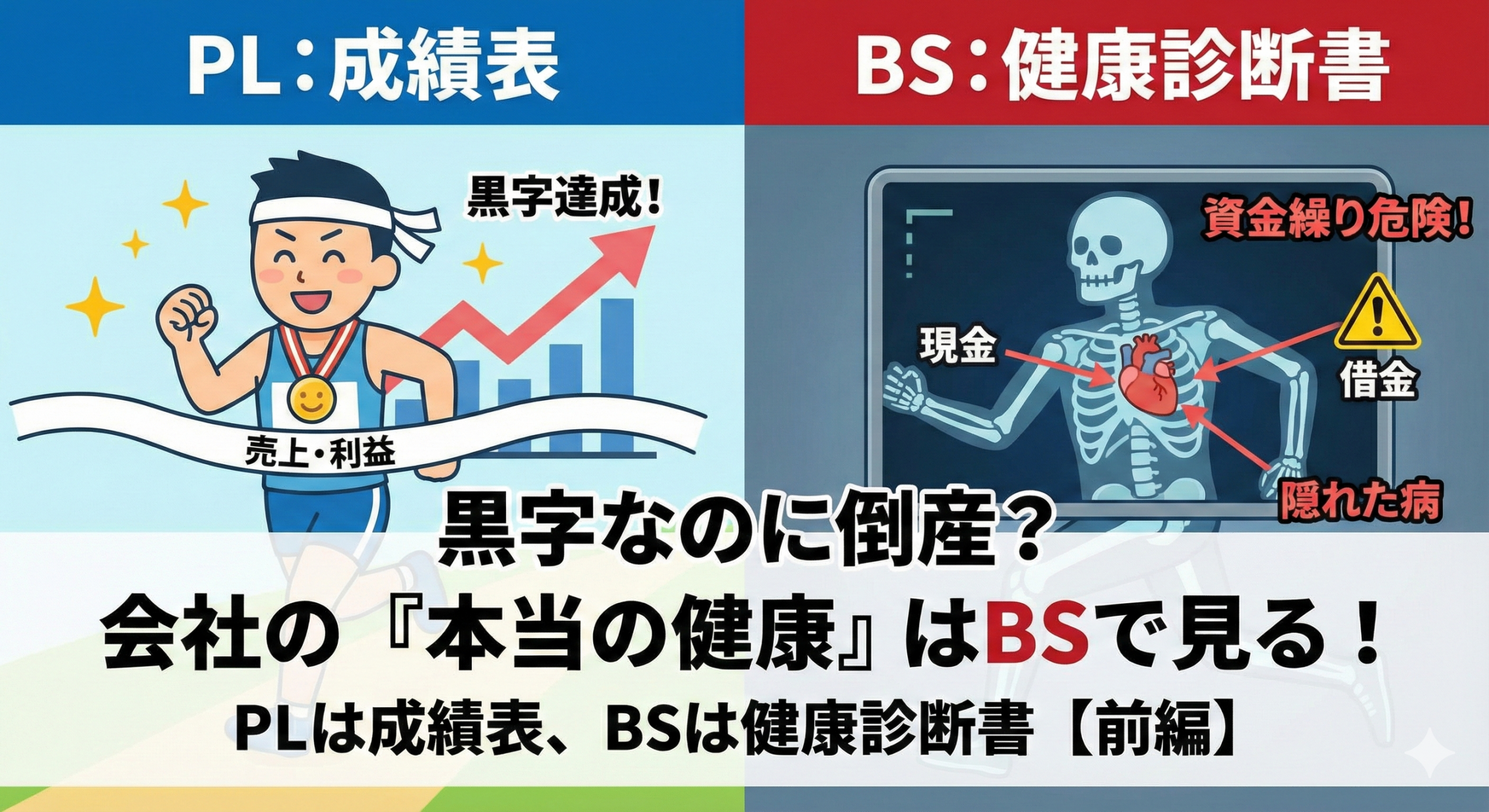

PLは「成績表」、BSは「健康診断書」

まず理解していただきたいのは、損益計算書(PL)と貸借対照表(BS)の本質的な違いです。

PLは、1年間でどれだけ利益を出したかを示す「成績表」。これに対してBSは、その時点での会社の財務状態を示す「健康診断書」なのです。

マラソンに例えるなら、PLは「ラップタイム」、BSは「走っている最中の体温、心拍数、残りの体力」を測るモニターのようなもの。どれだけ速く走っても、呼吸が乱れて足がもつれそうなら、レースは完走できません。

「時間の見方」が決定的に違う

両者のもう一つの重要な違いは、時間軸の捉え方です。

- PL(損益計算書):1年間という「期間」の成果を集計

- BS(貸借対照表):決算日という「時点」の状態を撮影

PLが「この1年間どうだったか?」という走り終えた結果を示すのに対し、BSは「今この瞬間、会社はどんな状態か?」という現在進行形の体力を映し出しています。

たこ焼き屋で理解する、PLとBSの関係

難しく考える必要はありません。学園祭でたこ焼き屋を出店したと想像してください。

PLが教えてくれること:

「3日間の学園祭で、売上10万円、原価4万円、利益3万円でした」

BSが教えてくれること:

「今、冷蔵庫にタコが5パック残っていて、屋台のレンタル代2万円は未払い、手元の現金は4万円です」

PLが「試合のスコア」なら、BSは「現在の体力と持ち物リスト」。どちらも経営には欠かせない情報です。

なぜBSを見ないと「突然死」するのか

BSを見ない経営は、健康診断を受けずに働き続けるサラリーマンのようなものです。

「営業成績(利益)は良いから大丈夫」と思っていても、実は体はボロボロ。ある日突然倒れて、初めて深刻な病気に気づく——これが「黒字倒産」の正体です。

実際の経営でも、以下のようなケースは珍しくありません:

- 売上は順調に伸びているのに、現金が足りなくて給料が払えない

- 利益は出ているのに、借金返済で資金繰りが火の車

- 黒字続きなのに、銀行から融資を断られる

これらはすべて、PLだけを見て、BSを軽視した結果起きる悲劇なのです。

PLの利益は、BSの「筋肉」になる

では、PLとBSはどのようにつながっているのでしょうか?

実は、PLで稼いだ利益は、BSの「純資産」という場所に蓄積されていきます。この純資産の中でも、特に過去の利益が貯まっている部分を「内部留保(利益剰余金)」と呼びます。

これは人間の体でいえば、こんなイメージです:

食事(売上)→ 栄養吸収(利益)→ 筋肉・体力増強(内部留保)

つまり、PLで黒字を出し続けることで、BSの内部留保が厚くなり、会社の「財務体力」が強化されていくのです。

なぜ内部留保が重要なのか?

内部留保は、会社にとっての「いざというときの備え」です。

内部留保があれば:

- 不況で売上が落ちても、しばらくは耐えられる

- チャンスが来たとき、思い切った投資ができる

- 銀行からの信頼が得られ、融資も受けやすくなる

- 従業員へのボーナスや昇給の原資になる

内部留保がなければ:

- 少しの売上減で経営危機に陥る

- 良い投資機会があっても指をくわえて見ているしかない

- 銀行から「危ない会社」と見られる

- 従業員に還元したくてもできない

「今期は黒字だったから大丈夫」ではなく、「これまでにどれだけ利益を積み重ねてきたか?」が、会社の真の体力を示すバロメーターなのです。

財務体力を測る3つの重要指標

では、BSのどこを見れば会社の健康状態がわかるのでしょうか?

全ての数字を細かくチェックする必要はありません。経営者として最低限押さえておきたい「3つの指標」をご紹介します。

①自己資本比率:借金体質度チェック

自己資本比率 = 純資産 ÷ 総資産 × 100

これは、会社の資産のうち「借金に頼らずに調達した部分」の割合です。

判定基準:

- 50%以上:優良企業(借金に頼らない経営)

- 30~50%:標準的(適度なレバレッジ)

- 30%未満:要注意(借金依存度が高い)

自己資本比率が低い会社は、少しの業績悪化で債務超過に陥るリスクがあります。

②流動比率:短期的な支払い能力チェック

流動比率 = 流動資産 ÷ 流動負債 × 100

これは、「1年以内に現金化できる資産」と「1年以内に支払わなければならない負債」のバランスを見る指標です。

判定基準:

- 200%以上:非常に安全

- 150~200%:まずまず安全

- 100~150%:要注意

- 100%未満:危険(資金繰りが厳しい)

流動比率が100%を下回ると、理論上は1年以内に資金ショートするリスクがあります。

③現金・預金残高:手元流動性チェック

これは単純に「今すぐ使える現金・預金の額」です。

判定基準(月商比較):

- 月商3か月分以上:かなり安全

- 月商2か月分:標準的

- 月商1か月分:最低ライン

- 月商1か月分未満:危険水域

現金は企業の血液です。どんなに資産があっても、現金がなければ明日の支払いもできません。

前編のまとめ:健康診断なしに経営するリスク

ここまで、会社の「健康診断書」であるBSの重要性と、基本的な見方について解説してきました。

PLだけを見て「黒字だから安心」と思うのは、体重計の数字だけを見て「痩せているから健康」と判断するようなもの。実際には、血圧や血糖値、内臓脂肪など、見えない部分に問題が潜んでいるかもしれません。

経営も同じです。売上や利益という「表面的な数字」だけでなく、財務体力という「内面的な健康状態」も定期的にチェックすることが、持続可能な経営の第一歩なのです。

後編では、この財務体力を「どう強化していくか」について、より実践的な方法をお伝えします。特に、経営企画室の視点から見た財務分析の活用法や、中小企業でも実践できる具体的な改善策について詳しく解説していきます。

また、戦略MGを体験された方には、あの「資金繰りの恐怖」を思い出していただきながら、現実の経営にどう活かすかもお話しします。

あなたの会社は本当に健康ですか?まずは、次回の決算書でBSをじっくり見てみることから始めてみてください。

次回予告:

後編では「財務体力を強化する実践的手法」と「戦略会計STRACを使った経営改善」について解説します。黒字倒産を防ぎ、持続可能な成長を実現する方法をお伝えしますので、ぜひご期待ください。

実会社を危険に晒さずに、「経営の予行演習」ができる場所

ここまで読んで、「頭では分かったけれど、実際に自社のBSを変えていくのは怖い」と感じた方もいらっしゃるかもしれません。 いきなり現実の会社で大きな舵を切るのはリスクが伴います。だからこそ、安全な環境での「練習」が必要です。

私たちが開催している「戦略MGセミナー」は、まさに経営のシミュレーターです。 座学で学んだ理論を、ゲーム形式で即座に実践。もし判断を誤って赤字になったり、資金ショートしたりしても大丈夫。ここではどれだけ派手に倒産しても実害は一切ありません。

「失敗したらどうなるか」を安全に体験しておくことは、現実の経営における最高のリスクヘッジになります。 会社では実践できない大胆な戦略を、まずはMGで試してみませんか? 数字に強い経営者になるための最初の一歩を、ここから踏み出しましょう。