前編の振り返り

前編では、一般的な損益計算書の問題点を確認しました:

- 利益が5種類もあって分かりにくい

- 変動費と固定費が混在している

- 過去の記録であって、未来の指針ではない

- 経営判断に使いにくい

そして、たこ焼き屋さんの例で、費用を「変動費」と「固定費」に分ける重要性を学びました。

後編では、この考え方をさらに進化させた「戦略会計STRAC」という革新的な手法をご紹介します。

Part 2:「科学的どんぶり勘定」の正体—戦略会計STRAC

「たくさん作ったら安く作れるのに、儲かっていない?」

製造業やサービス業でよく聞く話があります。

「機械をフル稼働させて、たくさん作れば作るほど、1個あたりのコストは下がる。だから利益が出るはずなのに、なぜか会社全体では儲かっていない…」

「エンジニアの稼働率を100%にすれば、効率的なはずなのに、利益が伸びない…」

この疑問の答えを見つけるには、従来の「原価計算」では限界があります。

そこで注目されているのが、戦略会計STRACという新しい考え方です。

戦略会計STRAC(ストラック)とは

従来の原価計算とは異なり、「固定費を製品に配賦しない」「売れた分だけで利益を計算する」ことを特徴とする会計手法です。制約理論(TOC:Theory of Constraints)の考え方と相性が良く、ボトルネック(制約)を見つけて全体最適を図ることを重視します。

シンプルな6つの指標(P、vP、mP、Q、F、G)で経営状況を把握できるため、「科学的どんぶり勘定」とも呼ばれています。

従来の原価計算の落とし穴

従来の原価計算では、固定費を製品ごとに「配賦(はいふ)」して、製品別の原価を計算します。

IT企業の例で考えてみよう

例:ITシステム開発会社の場合

| 項目 | 金額 |

|---|---|

| 月間固定費(人件費、オフィス費等) | 800万円 |

| 月間対応プロジェクト数 | 40件 |

| 1件あたり固定費 | 20万円 |

従来の原価計算の考え方:

「プロジェクト数を80件に増やせば、1件あたり固定費は10万円に下がる。だから、たくさん受注すれば利益が増える!」

本当にそうでしょうか?

実際に起こること

プロジェクト数を2倍にした結果:

❌ 受注しすぎて品質が下がる

- バグ発生件数が増加

- 修正コストが予想外に膨らむ

- 結果:変動費が増加

❌ エンジニアが疲弊する

- 残業代が増加(固定費のはずが…)

- 離職率が上昇

- 結果:採用コスト・教育コストが増加

❌ プロジェクト管理が粗雑になる

- 納期遅延が発生

- 予算オーバーが頻発

- 結果:顧客との信頼関係が悪化

❌ サポート品質が低下

- 顧客満足度が低下

- 契約継続率が悪化

- 結果:長期的な売上減少

結論:「安く受注できたはず」なのに、全体の利益は悪化してしまった!

IT業界でよくある勘違い

| よくある考え方 | 実際の結果 | 正しい考え方 |

|---|---|---|

| 「エンジニア稼働率100%が理想」 | バーンアウト・離職率上昇 | 適切な余裕時間が必要 |

| 「低単価受注で売上拡大」 | 利益率悪化・品質低下 | 付加価値重視の受注 |

| 「人件費削減でコスト圧縮」 | 外注費増加で変動費化 | 全体最適の視点 |

| 「案件数を増やせば効率化」 | 管理コスト増・品質低下 | ボトルネックを見極める |

戦略会計STRACの基本思想

戦略会計STRACは、この問題を根本から解決します。

核心的な考え方:

- ✅ 固定費は「配賦しない」

- ✅ 「どれだけ売れたか」だけを重視する

- ✅ 全体最適を目指す

つまり、「作った量」ではなく「売れた量」に基づいて利益を計算するのです。

在庫を作っても利益は出ない

従来の原価計算:

製品を1000個作る

→ 固定費を1000個で割る

→ 1個あたり単価が下がる

→ 在庫として資産計上

→ 「利益が出た!」(でもキャッシュは減っている)

戦略会計STRAC:

製品を1000個作る

→ でも売れたのは600個

→ 600個分の売上だけで利益を計算

→ 在庫は「まだ売れていない」だけ

→ 「売れてから利益」(キャッシュと連動)

戦略会計STRACの6つの要素

戦略会計STRACでは、たった6つの指標で会社の収益構造を表現します:

| 記号 | 名称 | 意味 | 例 |

|---|---|---|---|

| P | 販売価格(Price) | 1個の売値 | ラーメン800円 |

| vP | 変動単価(variable Price) | 1個の変動費 | 材料費300円 |

| mP | 付加価値単価(marginal Price) | P – vP | 800円 – 300円 = 500円 |

| Q | 販売数量(Quantity) | 売れた個数 | 100杯/日 |

| F | 固定費(Fixed cost) | 売上に関係なくかかる費用 | 人件費・家賃等50,000円/日 |

| G | 利益(Gain) | 儲け | 最終的な利益 |

6つの指標の詳細説明

P(販売価格)

- お客様に請求する1個あたりの金額

- 値引きした場合は、実際に受け取った金額

- 例:定価1,000円、10%引きなら P = 900円

vP(変動単価)

- 商品1個を作る・売るのにかかる直接的なコスト

- 材料費、外注費、配送費など

- 「売らなければかからない費用」

- P(販売価格)に、v(原価率)をかけたもの

mP(付加価値単価)

- 1個売ることで会社に残る金額

- 「粗利」に近い概念

- この金額で固定費を回収し、利益を生む

- P(販売価格)に、m(粗利率)をかけたもの

Q(販売数量)

- 実際に売れた(現金化した)数量

- 重要:作った数ではなく、売れた数

- 在庫は含まない

F(固定費)

- 売上に関係なく毎月かかる費用

- 人件費、家賃、保険料、減価償却費など

- 「売上ゼロでもかかる費用」

G(利益)

- 最終的に会社に残る利益

- キャッシュフローとほぼ連動する

- 「本当の儲け」

戦略会計STRACの利益計算式

戦略会計STRACの美しさは、この1つの式に集約されます:

G = mP × Q - F

読み方:

- G(利益) = mP(1個の儲け) × Q(売れた数) – F(固定費)

この式の何が素晴らしいのか?

① シンプル

小学生でも理解できる掛け算と引き算だけ。

② 直感的

経営者の感覚と一致する。

- 「1個あたりの儲けを増やす」→ mPを上げる

- 「たくさん売る」→ Qを増やす

- 「無駄な経費を削る」→ Fを下げる

③ 即座にシミュレーションできる

「もし価格を10%上げたら?」

「もし売上が20%減ったら?」

「もし家賃が上がったら?」

こうした「What-if分析」が瞬時にできる。

「科学的などんぶり勘定」の正体

なぜこれが「科学的などんぶり勘定」と呼ばれるのでしょうか?

どんぶり勘定の良さ

✅ シンプル:6つの指標だけで経営が見える

✅ 直感的:経営者の感覚と数字が一致する

✅ スピーディ:複雑な計算不要、その場で判断できる

✅ 実務的:会計の専門知識がなくても使える

科学的な裏付け

✅ 論理的:明確な計算式に基づく

✅ 再現可能:誰がやっても同じ結果になる

✅ 予測可能:未来のシミュレーションができる

✅ 検証可能:結果を数字で確認できる

つまり、「勘」と「科学」の良いとこ取りをした経営手法なのです。

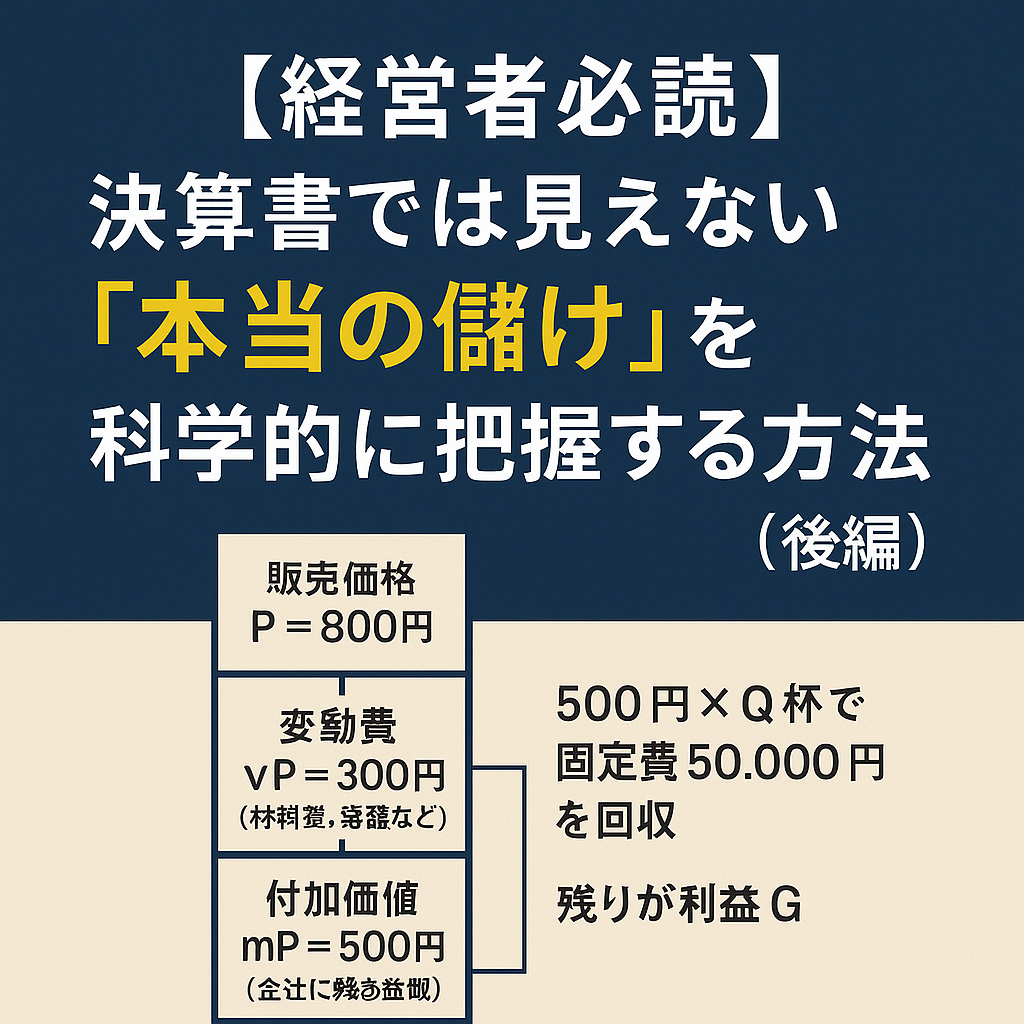

ラーメン屋の例で理解する

前編のたこ焼き屋に続いて、今度はラーメン屋で考えてみましょう。

設定:

- P(価格):800円

- vP(変動費):300円(材料費、容器代など)

- mP(付加価値):500円(800円 – 300円)

- F(固定費):50,000円/日(人件費、家賃など)

1日の売上構造を図で見る

損益分岐点の計算

損益分岐点 = F ÷ mP

50,000円 ÷ 500円 = 100杯/日

- 100杯売れば → 赤字なし(損益分岐点)

- 101杯目から → 1杯につき500円の利益

- 150杯売れば → G = 500円 × 150杯 – 50,000円 = 25,000円の利益

シミュレーション例

ケース1:値上げしたら?

- 新価格:900円(+100円)

- 新mP:600円(900円 – 300円)

- 新損益分岐点:50,000円 ÷ 600円 = 84杯

結果:16杯少なく売っても黒字!

ケース2:材料費が上がったら?

- 新変動費:350円(+50円)

- 新mP:450円(800円 – 350円)

- 新損益分岐点:50,000円 ÷ 450円 = 112杯

結果:12杯多く売らないと黒字にならない

ケース3:アルバイトを増やしたら?

- 新固定費:70,000円(+20,000円)

- mPは変わらず:500円

- 新損益分岐点:70,000円 ÷ 500円 = 140杯

結果:40杯多く売らないと黒字にならない

キャッシュフローとの連動

戦略会計STRACで計算した利益は、そのまま営業キャッシュフローになります。

理由:

- ✅ 売れた分だけ計算(在庫操作なし)

- ✅ 減価償却等の非現金項目を含まない

- ✅ 実際のお金の動きと一致

これにより、従来の会計で起こる「帳簿上は黒字だがキャッシュがない」という問題が解決されます。

従来の会計 vs 戦略会計STRAC

| 項目 | 従来の会計 | 戦略会計STRAC |

|---|---|---|

| 在庫の扱い | 在庫を作ると「利益」が出る | 売れるまで「利益」にならない |

| 固定費の扱い | 製品に配賦する | 配賦しない |

| 利益計算 | 作った分で計算 | 売れた分だけで計算 |

| キャッシュ | 利益とズレる | 利益と連動する |

| 経営判断 | 複雑で分かりにくい | シンプルで直感的 |

IT企業での具体例

前述のITシステム開発会社の例を、戦略会計STRACで考え直してみましょう。

前提条件:

- プロジェクト1件の平均販売価格 P:100万円

- プロジェクト1件の平均変動費 vP:30万円(外注費、サーバー費など)

- プロジェクト1件の付加価値 mP:70万円

- 月間固定費 F:800万円(人件費、オフィス費など)

損益分岐点:

800万円 ÷ 70万円 = 11.4件/月

つまり、月に12件のプロジェクトを完了すれば黒字です。

間違った判断:案件数を増やす

従来の考え方:

「40件対応すれば、1件あたり固定費は20万円。80件にすれば10万円に下がる!」

戦略会計STRACの視点:

「本当に80件対応できる?品質は保てる?エンジニアは疲弊しない?」

現実:

- 品質低下 → バグ増加 → 変動費(修正コスト)増加

- エンジニア疲弊 → 残業代増加 → 固定費増加

- 顧客満足度低下 → 契約継続率低下 → 将来の売上減少

結論:無理な案件数増加は、全体最適ではない

正しい判断:mPを上げる

戦略会計STRACが教えてくれる選択肢:

選択肢1:価格を上げる(P↑)

- 付加価値の高いサービスを提供

- 平均単価を100万円 → 120万円に

- 新mP:90万円

- 新損益分岐点:800万円 ÷ 90万円 = 8.9件

選択肢2:変動費を下げる(vP↓)

- ノーコードツールの活用

- 自動化による効率化

- 変動費を30万円 → 20万円に

- 新mP:80万円

- 新損益分岐点:800万円 ÷ 80万円 = 10件

選択肢3:固定費を最適化する(F↓)

- リモートワークでオフィス縮小

- 固定費を800万円 → 700万円に

- 損益分岐点:700万円 ÷ 70万円 = 10件

どの選択肢が自社に適しているかは、戦略会計STRACの式を使って、すぐにシミュレーションできます。

まとめ:今日から実践できる「科学的どんぶり勘定」

戦略会計STRACは、従来の会計手法の問題を解決する革新的なアプローチです。

キーポイント

- 6つの指標:P, vP, mP, Q, F, G

- シンプルな計算式:G = mP × Q – F

- キャッシュフロー連動:利益計算がそのまま現金の動き

- 売れた分だけ:在庫操作で利益を作れない

- 全体最適:部分最適ではなく、会社全体で考える

従来の損益計算書との比較

| 項目 | 従来の損益計算書 | 戦略会計STRAC |

|---|---|---|

| 利益の種類 | 5種類(売上総利益、営業利益…) | 1種類(G:利益) |

| 指標の数 | 10種類以上 | 6種類だけ |

| 計算の複雑さ | 複雑 | シンプル |

| 未来予測 | 困難 | 容易 |

| 経営判断 | 使いにくい | 使いやすい |

| キャッシュ連動 | ズレる | 連動する |

経営者として今日から実践すること

すぐにできること

✅ 自社の主力商品・サービスでP, vP, mPを計算してみる

- 「1個売ると、いくら会社に残る?」を明確にする

✅ 月次の損益を変動費と固定費に分けて見直す

- 「どれが変動費で、どれが固定費?」を整理する

✅ 損益分岐点を計算する

- 「何個売れば黒字?」を明確にする

✅ What-if分析をする

- 「もし価格を10%上げたら?」をシミュレーション

経営企画室の方へ

✅ 主要事業部門の損益分岐点分析を実施

- 各部門の収益構造を可視化

✅ 新事業提案時の採算性検討に導入

- 「この事業、何件受注すれば黒字?」を明確に

✅ 予算策定時の目標逆算計算を標準化

- 「目標利益を達成するには、何個売る必要がある?」

✅ 経営会議資料をSTRAC形式に

- mP×Q-Fの一式で事業性を説明

全社展開のために

✅ 自社のP, vP, mP, Q, F, Gを明確化

- 全社員が理解できる「共通言語」に

✅ 月次でキャッシュフローと利益の連動を確認

- 「利益が出ているのにお金がない」を防ぐ

✅ 部門ごとのmPを比較

- 「どの事業が本当に稼いでいるか?」を見える化

最後に

戦略会計STRACを使いこなすことで、「勘」に頼らない、データに基づいた科学的な経営が実現できます。

一般的な損益計算書の複雑さに惑わされず、シンプルな6つの指標で経営の本質を見抜く。

これが「科学的どんぶり勘定」の本質です。

決算書が読めなくても大丈夫。複雑な簿記を知らなくても大丈夫。

P, vP, mP, Q, F, Gという6つの記号さえ理解すれば、あなたも明日から「数字で経営判断できる経営者」になれるのです。

数字が苦手だった方も、この手法を使えば、経営判断に自信が持てるようになります。

さあ、一緒に始めましょう。

実会社を危険に晒さずに、「経営の予行演習」ができる場所

ここまで読んで、「頭では分かったけれど、実際に自社を変えていくのは怖い」と感じた方もいらっしゃるかもしれません。 いきなり現実の会社で大きな舵を切るのはリスクが伴います。だからこそ、安全な環境での「練習」が必要です。

私たちが開催している「戦略MGセミナー」は、まさに経営のシミュレーターです。 座学で学んだ理論を、ゲーム形式で即座に実践。もし判断を誤って赤字になったり、資金ショートしたりしても大丈夫。ここではどれだけ派手に倒産しても実害は一切ありません。

「失敗したらどうなるか」を安全に体験しておくことは、現実の経営における最高のリスクヘッジになります。 会社では実践できない大胆な戦略を、まずはMGで試してみませんか? 数字に強い経営者になるための最初の一歩を、ここから踏み出しましょう。